Successioni

Con la morte non viene meno solo persona fisica, ma vengono anche meno i rapporti giuridici che facevano capo a quella persona.

Sappiamo, infatti, che la morte provoca la fine della capacità giuridica e sorge il problema circa la sorte dei rapporti giuridici che facevano capo al defunto.

Non si potrebbe certo tollerare che tali diritti divenissero oggetto di appropriazione da parte di chiunque, pena un continuo conflitto sociale; d'altra parte il nostro tipo di società non ammetterebbe che i beni del defunto divengano automaticamente proprietà dello Stato.

Essendo queste le premesse, si è pensato di far trasferire i diritti del de cuius (cioè del defunto) ad altre persone, persone scelte nell'ambito della sua famiglia, privilegiando i parenti più vicini rispetto a quelli più lontani.

Ecco quindi la soluzione scelta dal legislatore:

I rapporti giuridici che facevano capo al defunto dovranno essere imputati ai suoi parenti più stretti o, meglio, ai membri della sua famiglia, rispettando il senso comune che vede l'affetto familiare rivolto principalmente a coniuge e ai figli e poi ai genitori, i fratelli, ai cugini e così di seguito.

Questi soggetti saranno, se vorranno, gli eredi del defunto e ne continueranno la sua personalità; saranno loro, quindi, i titolari delle sue posizioni giuridiche, sia attive che passive; se, ad esempio, il defunto era proprietario di un appartamento, proprietari diverranno i suoi eredi. Se, all'opposto, era debitore di una somma di denaro, nuovi debitori saranno, in solido, i suoi eredi.

Ma che cosa viene trasferito agli eredi? È possibile per il de cuius lasciare sue sostanze a persone diverse dai suoi familiari? Ed ancora, è possibile trasferire solo alcuni diritti e non tutto il patrimonio?

Rispondiamo subito al ultima domanda. In merito alle posizioni giuridiche che sono trasferite ad altri soggetti abbiamo:

1.La successione a titolo universaleche si verifica quando una persona acquista tutti diritti ed obblighi del defunto o subentra in una quota degli stessi. Vi sarà, quindi un erede.

2.La successione a titolo particolarequando una persona acquista solo uno o più diritti od obblighi determinati. Vi sarà quindi un legatario istituito in un testamento.

Per quanto riguarda invece i soggetti, nell'ambito la successione a titolo universale, distinguiamo ancora due tipi di successione:

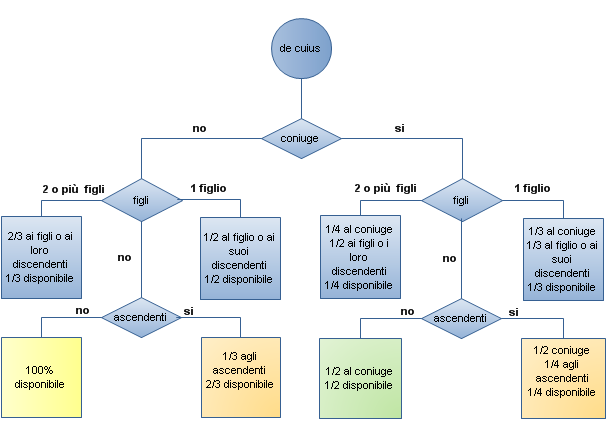

1.La successione legittima, interamente regolata da norme di legge. Si applica quando manca un testamento o quando questo abbia disposto solo parzialmente del patrimonio del de cuius.

2.La successione testamentariain questo caso il de cuius ha già stabilito a chi saranno trasferiti i suoi rapporti giuridici redigendo un apposito atto, il testamento.

Abbiamo poi la successione dei legittimari.

Questa non è una vera e propria figura autonoma di successione e si verifica in maniera del tutto particolare in presenza di un testamento.

Con il testamento il de cuius non può diseredare alcuni dei suoi parenti più vicini, ma, d'altro canto, nemmeno gli si può togliere il diritto di disporre del suo patrimonio dopo la sua morte. Per questo motivo al testatore è lasciato comunque il diritto di disporre del suo patrimonio, ma tale diritto non può spingersi fino a ledere completamente le posizioni dei suoi parenti più stretti; vi sono allora alcuni soggetti, i legittimari, ai quali spetta in ogni caso una quota dell' eredità, o una parte dei beni ereditari, anche se il de cuius con un testamento abbia diversamente stabilito.

Veniamo ora altro problema relativa all'oggetto della successione: che cosa viene trasferito agli eredi?

È intuitivo che certi diritti non possono essere trasferiti agli eredi; non sono, infatti, trasferiti i diritti " personalissimi " che sono strettamente legati all'individualità della persona.

Si estinguono, quindi, con la morte il diritti personali, mentre si trasmettono, invece, i diritti di natura patrimoniale proprio perché possono essere attribuiti anche ad altre persone. Anche in quest'ultimo caso, tuttavia, vi sono alcuni diritti patrimoniali che si estinguono con la morte, o perché, per loro natura, non possono essere trasmessi ad altre persone o perché il rapporto è intuitu personae. Non si trasmettono, quindi, i diritti e gli obblighi scaturenti da un contratto di mandato, contratto intuitu personae; non si trasmettono i diritti di uso, abitazione e usufrutto.

Sono obbligati a presentare la dichiarazione di successione:

- i chiamati all'eredità (per legge o per testamento, anche se non hanno ancora accettato l’eredità, purché non vi abbiano espressamente rinunziato) e i legatari, ovvero i loro rappresentanti legali

- gli immessi nel possesso dei beni, in caso di assenza del defunto o di dichiarazione di morte presunta

- gli amministratori dell’eredità

- i curatori delle eredità giacenti

- gli esecutori testamentari

- i trust.

Se più persone sono obbligate alla presentazione della dichiarazione è sufficiente presentarne una.

Non c'è obbligo di dichiarazione se l'eredità è devoluta al coniuge e ai parenti in linea retta del defunto e l'attivo ereditario ha un valore non superiore a 100.000 euro e non comprende beni immobili o diritti reali immobiliari. Queste condizioni possono venire a mancare per effetto di sopravvenienze ereditarie.

Attenzione

Gli eredi e i legatari che hanno presentato la dichiarazione di successione in cui sono indicati beni immobili sono esonerati dall’obbligo della dichiarazione ai fini dell’imposta municipale propria (Imu). Spetta, infatti, agli uffici dell’Agenzia delle Entrate, competenti a ricevere la dichiarazione di successione, trasmetterne copia a ciascun Comune in cui sono ubicati gli immobili.